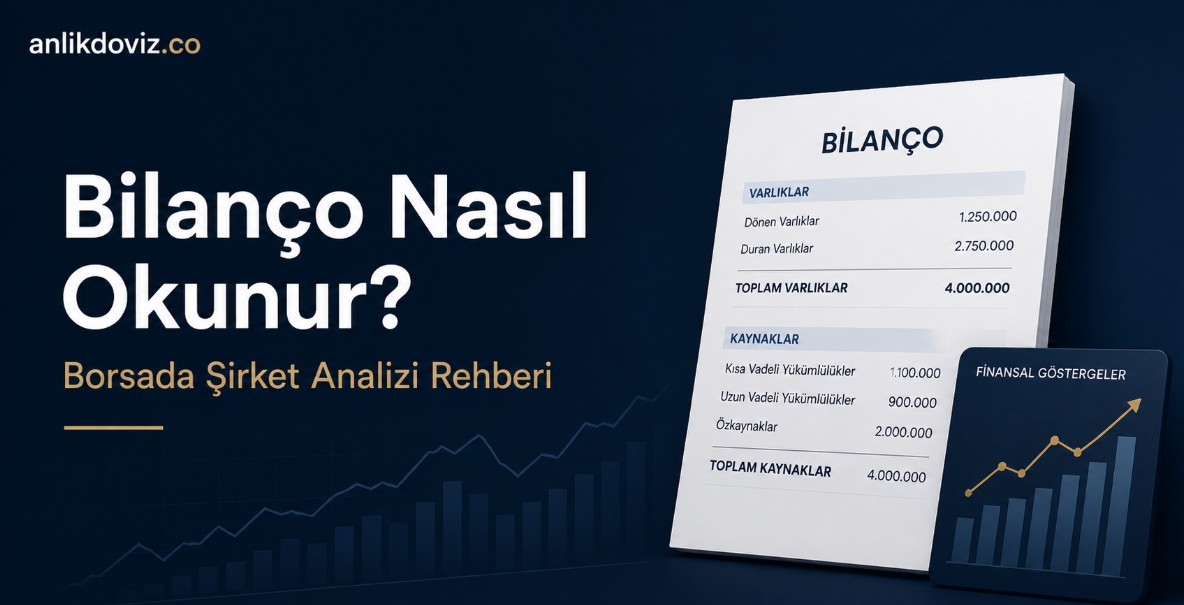

Bilanço Analizi Nasıl Yapılır? Bilanço Okuma Rehberi

Bilanço analizi nasıl yapılır sorusu, borsada işlem yapan yatırımcıların özellikle finansal sonuç dönemlerinde en çok merak ettiği başlıklardan biridir. Çünkü açıklanan rakamlar, şirketin yalnızca son çeyrekte ne kadar kâr ettiğini değil; satış gücünü, maliyet baskısını, borç yükünü, nakit üretimini ve gelecek dönemlere ne kadar sağlam girdiğini de gösterir.

Yine de bilanço, hisse için tek başına al ya da sat sinyali gibi okunmamalıdır. Bazen iyi gelen sonuçlar çoktan fiyatın içine girmiştir. Bazen de zayıf görünen bir dönem, şirketin yatırım harcamaları, geçici maliyet artışları ya da sektör koşulları nedeniyle ortaya çıkmıştır. Bu yüzden bilanço analizi yaparken rakamların kendisi kadar, piyasanın o rakamlara hangi beklentiyle yaklaştığı da önemlidir.

Bilanço Analizi Neyi Gösterir?

Bilanço analizi, şirketin finansal tablolarına bakarak işlerin gerçekten nasıl gittiğini anlamaya çalışmaktır. Satışlar büyüyor mu, şirket bu satışlardan kâr üretebiliyor mu, borçlar yönetilebilir seviyede mi, kasaya nakit giriyor mu? Bu soruların cevabı çoğu zaman yalnızca hisse grafiğine bakarak görülemez.

Bir şirketin net kâr açıklaması ilk bakışta olumlu görünür. Fakat kârın faaliyetlerden mi, yoksa tek seferlik gelirlerden mi geldiği ayrılmadığında tablo eksik kalır. Aynı şekilde zarar açıklayan bir şirket de her zaman kötüye gidiyor demek değildir. Eğer satışlar güçleniyor, operasyonel kâr artıyor ve nakit akışı toparlanıyorsa, piyasa sonraki dönemlere daha farklı bakabilir.

İlk Bakılacak Yer: Satışlar ve Operasyonel Kârlılık

Bir bilanço açıklandığında çoğu yatırımcı doğrudan net dönem kârına gider. Oysa daha sağlıklı başlangıç noktası hasılat ve operasyonel kârlılıktır. Hasılat, şirketin ne kadar satış yaptığını gösterir. Fakat satışların artması tek başına yeterli değildir; bu büyümenin kâra ne ölçüde dönüştüğü ayrıca incelenmelidir.

Örneğin satışlar artarken brüt kâr marjı geriliyorsa, maliyetler şirketin üzerinde baskı kuruyor olabilir. FAVÖK büyüyor ama net kâr aynı hızda artmıyorsa finansman giderleri, kur farkı zararları veya vergi etkisi devreye girmiş olabilir. Bu nedenle yatırımcı, şirketin sadece daha fazla satıp satmadığına değil, bu satışlardan ne kadar verimli kazanç ürettiğine bakmalıdır.

Bilanço Okurken Takip Edilebilecek Ana Kalemler

- Hasılat ve satış büyümesi

- Brüt kâr ve FAVÖK marjı

- Net dönem kârının kaynağı

- Finansman giderleri

- Net borç ve nakit pozisyonu

- Faaliyetlerden nakit akışı

- Sektör ortalaması ve piyasa beklentisi

Net Kâr Her Zaman Ana Hikâye Değildir

Net kâr önemli bir göstergedir; fakat tek başına şirketin kalitesini anlatmaz. Bir dönem yüksek kâr açıklayan şirket, bunu faaliyetlerinden değil de arsa satışı, iştirak geliri, kur farkı ya da ertelenmiş vergi etkisiyle sağlamış olabilir. Bu durumda kâr rakamı güçlü görünse bile sürdürülebilirlik tarafında soru işareti oluşur.

Tersi de mümkündür. Şirketin net kârı düşebilir ama faaliyet kârlılığı güçleniyor olabilir. Özellikle borçlu şirketlerde finansman giderleri net kârı kısa vadede baskılayabilir. Böyle dönemlerde esas faaliyet kârı, FAVÖK ve nakit akışı daha dikkatli takip edilmelidir. Çünkü piyasa bazen net kârdaki zayıflıktan çok, operasyonel taraftaki yön değişimini fiyatlar.

Borçluluk Bilanço Analizinin Sessiz Ama Kritik Tarafıdır

Şirketin büyümesi olumlu görünse de bu büyüme yüksek borçla finanse ediliyorsa risk profili değişir. Özellikle faizlerin yüksek olduğu dönemlerde kısa vadeli borçlar, finansman giderleri ve döviz cinsi yükümlülükler kârlılığı hızla aşındırabilir.

Bu noktada yatırımcı, şirketin nakit ve nakit benzerlerine, kısa vadeli borçlarına ve net borç seviyesine bakmalıdır. Net borcun FAVÖK’e oranı da şirketin borcunu faaliyetlerinden ürettiği kârla ne ölçüde çevirebildiğini anlamak için kullanışlı bir göstergedir. Borç artarken FAVÖK aynı hızda büyümüyorsa, ilerleyen dönemlerde finansman baskısı daha görünür hale gelebilir.

Nakit Akışı Kârın Kalitesini Gösterir

Bilanço analizinde en çok gözden kaçan alanlardan biri nakit akış tablosudur. Oysa şirketin açıkladığı kârın kasaya giren nakitle desteklenip desteklenmediği oldukça önemlidir. Kâğıt üzerinde kâr eden ama alacak tahsilatı uzayan, stokları artan veya sürekli işletme sermayesi ihtiyacı büyüyen şirketlerde dikkatli olmak gerekir.

Faaliyetlerden nakit akışı güçlü olan şirketler, borç ödemelerini, yatırımlarını ve temettü politikasını daha sağlıklı sürdürebilir. Bu yüzden özellikle orta vadeli yatırım bakışında, net kâr kadar nakit üretimi de izlenmelidir.

İyi Bilanço Açıklayan Hisse Neden Düşebilir?

Bilanço dönemlerinde yatırımcıların en çok şaşırdığı durumlardan biri budur. Şirket güçlü kâr açıklar, satışlarını artırır, hatta beklentiye yakın sonuç getirir; fakat hisse fiyatı yine de gerileyebilir. Bunun en yaygın nedeni, iyi sonucun önceden fiyatlanmış olmasıdır.

Hisse bilanço öncesinde zaten sert yükselmişse, açıklanan güçlü sonuç sonrası kâr satışı gelmesi şaşırtıcı değildir. Ayrıca BIST 100 tarafında zayıf bir gün yaşanıyorsa, iyi bilanço açıklayan şirketler bile endeks baskısından etkilenebilir. Piyasanın genel risk iştahı, yabancı ilgisi, sektör görünümü ve faiz beklentileri hisse hareketinde en az bilanço kadar rol oynayabilir.

Zayıf Bilanço Her Zaman Kötüye Gidiş Anlamına Gelmez

Zayıf gelen bir bilanço da acele yorumlanmamalıdır. Şirket yatırım döneminde olabilir, yeni kapasite devreye almadan önce giderleri artmış olabilir veya sektör genelinde geçici bir marj baskısı yaşanıyor olabilir. Burada önemli olan zayıflığın tek çeyreklik mi, yoksa birkaç dönemdir süren yapısal bir bozulma mı olduğudur.

Satışlar geriliyor, marjlar zayıflıyor, borçluluk artıyor ve nakit akışı bozuluyorsa tablo daha ciddiye alınmalıdır. Ancak geçici maliyet baskısı, yatırım harcaması veya dönemsel talep daralması nedeniyle sonuçlar zayıflamışsa, sonraki çeyreklerde toparlanma sinyalleri aranabilir.

Özel Durum Açıklamaları ve Yeni İş Haberleri Bilanço Kadar Etkili Olabilir

Bilanço geçmiş dönemin fotoğrafını verir. Şirketin geleceğine dair beklentiyi ise çoğu zaman yeni iş anlaşmaları, ihale sonuçları, kapasite artışları, yatırım kararları ve yönetim açıklamaları şekillendirir. Bu nedenle yatırımcı, yalnızca finansal tabloya değil, bilanço sonrasında gelen özel durum açıklamalarına da bakmalıdır.

Özellikle yeni iş kapları, büyük siparişler veya stratejik ortaklık haberleri, zayıf bilanço sonrası bile hisseye destek verebilir. Tam tersine, iyi bilanço açıklayan bir şirketin gelecek dönem beklentileri zayıfsa piyasa bu durumu hızlı fiyatlayabilir. Güncel şirket finansallarına dair örnek analizleri takip etmek isteyenler, PiyasaDetay bilanço analizleri sayfasındaki içeriklerden de yararlanabilir.

Basit Bir Örnekle Bilanço Analizi

Bir şirketin satışlarının yıllık yüzde 40 arttığını düşünelim. İlk bakışta bu güçlü bir büyümedir. Fakat aynı dönemde brüt kâr marjı belirgin düşmüşse, şirket daha fazla satış yapmasına rağmen maliyetleri yönetmekte zorlanıyor olabilir. FAVÖK artışı satış büyümesinin gerisinde kalıyorsa, operasyonel verimlilik tarafında baskı vardır.

Aynı şirkette net kâr yüzde 60 artmışsa bu kez kârın kaynağına bakmak gerekir. Artış faaliyetlerden mi geliyor, yoksa tek seferlik gelir mi var? Net borç da aynı dönemde hızla yükselmişse, bilanço ilk bakışta göründüğünden daha karmaşık hale gelir. Buna karşılık satış, FAVÖK, net kâr ve faaliyetlerden nakit akışı aynı yönde güçleniyorsa daha sağlıklı bir finansal görünümden söz edilebilir.

Bu ayrımı somut bir şirket üzerinden görmek isteyenler için hazırladığımız MGROS bilanço analizi yazısı iyi bir örnek olabilir. Migros bilançosunda net kâr artışı olumlu görünürken, esas faaliyet zararı ve net borç artışı nedeniyle rakamların birlikte okunması gerekiyor.

Sektör Karşılaştırması Olmadan Bilanço Eksik Yorumlanır

Her şirket aynı metriklerle okunmaz. Sanayi şirketlerinde hammadde maliyeti, stok yönetimi ve finansman giderleri öne çıkarken; bankalarda net faiz marjı, kredi büyümesi, takipteki krediler ve sermaye yeterliliği daha belirleyicidir. Perakende şirketlerinde mağaza verimliliği, ciro büyümesi ve operasyonel giderler daha fazla anlam taşır.

Bu yüzden bir şirketin bilançosu, mümkünse aynı sektördeki rakipleriyle birlikte değerlendirilmelidir. Rakipler güçlü büyürken ilgili şirket geride kalıyorsa sorun şirket özelinde olabilir. Ancak sektör genelinde marjlar zayıflıyorsa, bilanço daha geniş piyasa koşulları içinde okunmalıdır.

Bilanço Analizinde Son Bakış

Bilanço analizi, yatırımcıya şirketin finansal sağlığı hakkında güçlü bir çerçeve sunar. Fakat hisse fiyatını yalnızca bilanço belirlemez. Beklentiler, endeksin yönü, sektör haberleri, faiz ortamı, şirketin yeni iş açıklamaları ve son dönemdeki fiyat hareketi de tabloya dahil edilmelidir.

Orta vadede ise düzenli satış büyümesi sağlayan, kârlılığını koruyan, borçluluğunu yönetebilen ve nakit üretebilen şirketler daha sağlam bir zemine oturur. Bu nedenle bilanço analizi, kısa vadeli fiyat hareketinden çok şirketin gidişatını anlamak isteyen yatırımcı için değerli bir yol haritası sunar.

UYARI: Bu içerik bilgilendirme amacıyla hazırlanmıştır. Yatırım tavsiyesi değildir. Bilanço verileri, hisse fiyatları üzerinde etkili olabilir; ancak yatırım kararları kişisel risk profili, piyasa koşulları ve güncel şirket açıklamaları dikkate alınarak verilmelidir.

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım kararlarınız, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Bilanço analizi nasıl yapılır?

Bilanço analizi; şirketin satışları, kârlılığı, borçluluğu, nakit akışı ve piyasa beklentisi birlikte incelenerek yapılır. Sadece net kâra bakmak yeterli değildir; kârın faaliyetlerden gelip gelmediği ve nakit üretimiyle desteklenip desteklenmediği de kontrol edilmelidir.

İyi bilanço açıklayan hisse neden düşer?

İyi bilanço açıklayan hisse, sonuçlar daha önce fiyatlandıysa düşebilir. Ayrıca endeksteki satış baskısı, sektör görünümü, beklentilerin daha yüksek olması veya şirketin gelecek dönem mesajlarının zayıf kalması da hisse fiyatını olumsuz etkileyebilir.

Bilanço analizinde hangi kalemlere bakılır?

Bilanço analizinde hasılat, brüt kâr, FAVÖK, net kâr, net borç, finansman giderleri, nakit pozisyonu ve faaliyetlerden nakit akışı öne çıkar. Bu kalemler birlikte izlendiğinde şirketin finansal sağlığı daha net anlaşılır.

Haber

Haber

1 Nisan 2026'da aktif olması beklenen 5G hizmetinin ihalesi tamamlandı. En çok frekansı Turk Telekom ve Vodafone'u gerid...

Borsa

Borsa

Borsa İstanbul'da son 1 yılda en çok kaybettiren ve değer kaybeden hisseler hangileri? Güncel düşüş tablosu ve detaylı r...

Borsa

Borsa

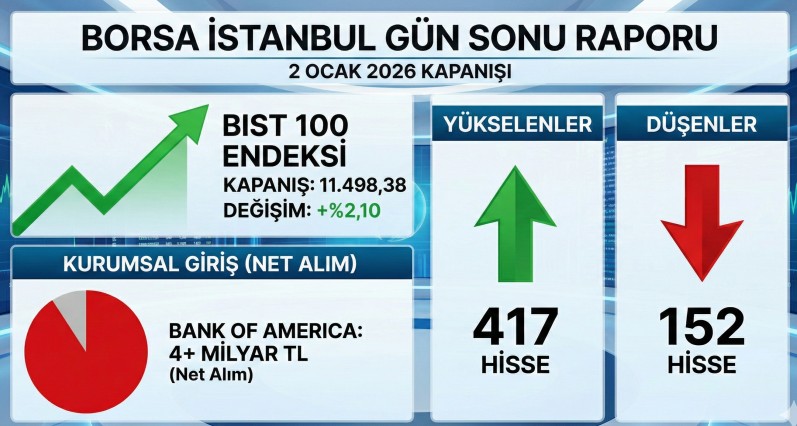

Bank of America (BofA) 14 Nisan 2026 Salı günü Borsa İstanbul'da en çok THYAO, TUPRS ve AKBNK alırken; ISCTR ve ASELS sa...

Borsa

Borsa

BIST 100 günü %2,10 yükselişle 11.498 puandan tamamladı. Bank of America 4 milyar TL net alımla piyasayı süpürdü. İşte 2...

Borsa

Borsa

BIST 100 günü 10.922 puandan kapattı. Bank of America ve Tera Yatırm hangi hisseleri aldı hangilerini sattı? İşte 21 Kas...

Ekonomi

Ekonomi

Avrupa Birliği'nin "Made in EU" düzenlemesi Türkiye'yi de kapsayabilir. Otomotiv, enerji ve sanayi sektörlerinde üretim ...

Güncel Yorumlar / Forum