MGROS Bilanço Analizi: Net Kâr Arttı, Borç İzleniyor

MGROS bilanço analizi için Migros Ticaret A.Ş.’nin 2026 yılı ilk çeyrek finansalları açıklandı. Şirket satış, FAVÖK ve net kâr tarafında geçen yılın aynı dönemine göre büyüme gösterdi. Buna karşılık esas faaliyet zararının devam etmesi ve net borçtaki artış, bilançonun yalnızca net kâr artışı üzerinden okunamayacağını gösteriyor.

Burada önemli bir zamanlama detayı var: Migros bilançosu 5 Mayıs’ta piyasa kapandıktan sonra açıklandı. Bu nedenle MGROS hisse senedi tarafındaki 643,50 TL kapanışı, bilanço sonrası tepki değil; bilanço öncesi son kapanış olarak okunmalı. Hissenin bilançoya ilk gerçek tepkisi yarın seans açılışında ve ilk işlem saatlerinde görülecek.

MGROS 2026 İlk Çeyrek Bilançosunda Ne Öne Çıktı?

Migros, 2026 yılının ilk çeyreğinde 109,24 milyar TL hasılat elde etti. Geçen yılın aynı döneminde bu rakam 102,65 milyar TL seviyesindeydi. Böylece satış gelirlerinde yıllık bazda yaklaşık %6 artış görüldü. Brüt kâr ise 24,89 milyar TL’den 25,73 milyar TL’ye yükseldi.

FAVÖK tarafında daha belirgin bir toparlanma var. Şirketin FAVÖK’ü 4,82 milyar TL’den 5,29 milyar TL’ye çıktı. Ana ortaklık net dönem kârı ise 1,28 milyar TL’den 1,60 milyar TL’ye yükseldi. İlk bakışta bu tablo pozitif; fakat gelir tablosunun orta satırlarında esas faaliyet zararı hâlâ dikkat çekiyor.

MGROS 2026 İlk Çeyrek Kısa Özet

- Hasılat: 109,24 milyar TL

- Brüt kâr: 25,73 milyar TL

- FAVÖK: 5,29 milyar TL

- Ana ortaklık net kârı: 1,60 milyar TL

- Esas faaliyet zararı: 4,67 milyar TL

- Net parasal pozisyon kazancı: 9,07 milyar TL

- Net borç: 7,60 milyar TL

Net Kâr Arttı, Ancak Kârın Kaynağına Bakmak Gerekiyor

MGROS bilançosunda net kâr artışı olumlu bir başlık. Fakat bu kârın nasıl oluştuğu, en az rakamın kendisi kadar önemli. Şirket 2026 ilk çeyrekte 4,67 milyar TL esas faaliyet zararı yazdı. Geçen yılın aynı döneminde esas faaliyet zararı 3,97 milyar TL seviyesindeydi.

Net kârın pozitif kalmasında 9,07 milyar TL’lik net parasal pozisyon kazancı belirleyici rol oynadı. Bu nedenle bu çeyrekteki kâr artışını tamamen operasyonel performansa bağlamak doğru olmaz. Migros satış ve FAVÖK tarafında ilerleme kaydetmiş olsa da, faaliyet zararı kalemi bilançodaki en önemli soru işaretlerinden biri olmaya devam ediyor.

Bilanço kalemlerini bu şekilde ayrıştırmak, yatırımcı açısından kritik. Çünkü sadece net kâra bakmak çoğu zaman eksik sonuç verir. Bu konuyu daha geniş çerçevede okumak isteyenler için bilanço analizi nasıl yapılır rehberinde temel bilanço kalemlerinin nasıl yorumlanması gerektiğini ayrıca anlattık.

Satışlar ve FAVÖK Tarafı Ne Söylüyor?

Perakende şirketlerinde satış büyümesi önemlidir; ancak satışların kârlılığa ne kadar dönüştüğü daha kritik bir göstergedir. Migros’ta hasılat yıllık bazda artarken FAVÖK’ün de aynı yönde büyümesi olumlu. Bu, şirketin yüksek rekabet ortamına ve maliyet baskısına rağmen operasyonel tarafta tamamen zayıf bir dönem geçirmediğini gösteriyor.

Brüt kâr artışının satış büyümesine yakın seyretmesi, marj tarafında sert bir kırılma olmadığını düşündürüyor. Buna karşılık pazarlama giderleri ve esas faaliyetlerden diğer giderler, faaliyet kârı tarafını aşağı çekmeye devam ediyor. Bu nedenle sonraki çeyreklerde yalnızca satış büyümesine değil, faaliyet zararının daralıp daralmadığına da bakmak gerekecek.

Satışlar

Hasılat 109,24 milyar TL’ye yükseldi. Gelir tarafında büyüme sınırlı ama pozitif kaldı.

FAVÖK

FAVÖK 5,29 milyar TL’ye çıktı. Operasyonel tarafta kısmi toparlanma sinyali var.

Net Borç

Net borç 7,60 milyar TL’ye yükseldi. Bu kalem sonraki dönemlerde yakından izlenmeli.

Nakit Akışı Bilançoyu Destekleyen Ana Başlık

Migros’un ilk çeyrek bilançosunda olumlu okunan en önemli kalemlerden biri nakit akışı oldu. Şirketin faaliyetlerden sağladığı net nakit 6,72 milyar TL’ye çıktı. Geçen yılın aynı döneminde bu rakam yalnızca 281 milyon TL seviyesindeydi.

Bu iyileşme, kârlılığın kalitesi açısından önemli. Çünkü perakende şirketlerinde stok yönetimi, tedarikçi vadeleri ve nakit döngüsü bilanço okumasında kritik yer tutar. Migros’un 31 Mart 2026 itibarıyla nakit ve nakit benzerleri 28,91 milyar TL seviyesinde bulunuyor. Bu rakam 2025 yıl sonundaki 30,57 milyar TL’nin altında olsa da, şirketin likidite tarafında hâlâ güçlü bir tamponu olduğunu gösteriyor.

Net Borç Artışı Neden Önemli?

Bilanço tarafında en dikkat edilmesi gereken kalemlerden biri net borç. Kamuya açık piyasa verilerinde MGROS için net borç 7,60 milyar TL olarak izleniyor. 2025 yıl sonuna göre net borçta belirgin artış olması, şirketin finansal yapısında takip edilmesi gereken bir alan oluşturuyor.

Migros gibi yüksek hacimli perakende şirketlerinde borçluluk tek başına olumsuz bir gösterge değildir. Önemli olan, borcun nakit akışı ve operasyonel kârlılıkla desteklenip desteklenmediğidir. Bu çeyrekte faaliyet nakit akışının güçlenmesi bu açıdan dengeleyici bir unsur. Yine de faiz, kira yükümlülükleri ve yatırım harcamaları sonraki dönemlerde marjlar üzerinde baskı yaratabilir.

MGROS Hissesinde İlk Tepki Ne Zaman Görülecek?

MGROS hissesi 5 Mayıs seansını 643,50 TL seviyesinden tamamladı. Gün içi işlemlerde 633,50 TL - 647,50 TL bandı öne çıktı. Ancak bilanço piyasa kapanışından sonra açıklandığı için bu kapanışı bilanço tepkisi olarak değerlendirmek doğru olmaz.

Bu nedenle MGROS’ta asıl fiyatlama yarınki açılışta izlenecek. İlk etapta piyasa, net kâr ve FAVÖK artışını mı öne çıkaracak, yoksa esas faaliyet zararı ve net borç artışını mı daha fazla dikkate alacak? Kısa vadeli yön açısından bu sorunun cevabı ilk seans tepkisinde netleşmeye başlayacak.

Ayrıca bilanço sonrası tepkiyi yalnızca hisse özelinde değil, BIST 100 tarafındaki genel risk iştahıyla birlikte okumak gerekir. Endekste güçlü bir açılış olursa bilanço pozitif taraflarıyla daha rahat fiyatlanabilir. Zayıf bir endeks gününde ise iyi kalemlerin etkisi sınırlı kalabilir.

Son 6 Aylık Getiri Beklentinin Bir Kısmının Fiyatlandığını Gösteriyor

Kamuya açık piyasa ekranlarında görülen 5 Mayıs kapanış verisine göre MGROS hissesi son 6 ayda yaklaşık %39 prim yaptı. Hissenin 643,50 TL seviyesine gelirken güçlü bir performans göstermesi, bilançodaki olumlu beklentilerin bir bölümünün önceden fiyatlanmış olabileceğini düşündürüyor.

Bu yüzden yarınki ilk tepkide yalnızca “net kâr arttı” başlığına bakmak yeterli olmayacak. Hissenin son aylardaki yükselişi, yatırımcıların bilançoya ne kadar hazırlandığını gösteriyor olabilir. Güçlü gelen kalemler destekleyici olsa da, kısa vadede kâr realizasyonu ihtimali tamamen göz ardı edilmemeli.

MGROS Takas Verileri Ne Anlatıyor?

Son bir aylık takas görüntüsünde MGROS tarafında yabancı saklama kalemleri dikkat çekiyor. 1 Nisan - 5 Mayıs 2026 döneminde Citibank Yabancı tarafında yaklaşık 3,07 milyon lot, Deutsche Bank tarafında ise yaklaşık 731 bin lot artış görülüyor. Buna karşılık Yatırım Fonları, Bank of America, Yapı Kredi, Bulls ve İş Yatırım tarafında azalış var.

Bu tablo, bilanço öncesi dönemde MGROS hissesinde yabancı saklama tarafının güçlendiğine işaret ediyor. Yine de takas verileri nihai yatırımcıyı ve işlem motivasyonunu her zaman doğrudan göstermez. Bu nedenle bu hareketi, günlük kurum dağılımı ve fiyat grafiğiyle birlikte okumak daha sağlıklı olur. Piyasaya yansıyan özet veri paylaşımına buradan ulaşılabilir.

Çarpanlar MGROS İçin Ne Söylüyor?

Kamuya açık piyasa verilerinde MGROS için F/K 15,68, PD/DD 1,32 ve FD/FAVÖK 4,07 seviyelerinde izleniyor. Bu çarpanlar tek başına “ucuz” ya da “pahalı” demek için yeterli değil. Çünkü perakende şirketlerinde değerleme yapılırken büyüme hızı, nakit akışı, borçluluk ve sektörün genel marj yapısı birlikte değerlendirilir.

Migros’un güçlü marka ve mağaza ağı, şirketi defansif perakende tarafında öne çıkarıyor. Ancak net borçtaki artış ve faaliyet zararının devam etmesi, çarpanların daha dikkatli okunmasını gerektiriyor. Yani piyasa Migros’u hâlâ güçlü ölçek ve nakit üretimi üzerinden fiyatlıyor; fakat faaliyet kârı tarafında daha net bir iyileşme görmek isteyebilir.

Migros Bilançosunda Asıl İzlenecek Başlıklar

Migros’un 2026 ilk çeyrek bilançosu tek taraflı okunacak bir bilanço değil. Satışların artması, FAVÖK’ün büyümesi, net kârın yükselmesi ve faaliyetlerden nakit akışının belirgin şekilde güçlenmesi olumlu. Buna karşılık esas faaliyet zararı, net parasal pozisyon kazancının net kârdaki ağırlığı ve net borçtaki artış bilançonun daha temkinli okunmasına neden oluyor.

Şirketin 31 Mart 2026 itibarıyla 3.812 mağazada faaliyet göstermesi ve 62 bini aşan çalışan sayısına ulaşması, Migros’un operasyonel ölçeğini gösteriyor. Bu ölçek nakit üretimi açısından avantaj yaratırken, maliyet yönetimini de daha önemli hale getiriyor. Önümüzdeki çeyreklerde satış büyümesinin yanında faaliyet zararı, nakit akışı ve net borç/FAVÖK dengesi yakından izlenmeli.

MGROS Bilançosu İçin Genel Değerlendirme

MGROS bilançosunda piyasanın olumlu okuyabileceği başlıklar var: net kâr artışı, FAVÖK büyümesi, güçlü faaliyet nakit akışı ve yabancı saklama tarafındaki artış bunların başında geliyor. Buna karşılık faaliyet zararı ve net borç artışı, bilançonun zayıf taraflarını oluşturuyor.

Bu bilançodan çıkan ana sonuç şu: Migros operasyonel ölçekte güçlü kalmaya devam ediyor; ancak net kârın kalitesi ve borçluluk tarafı sonraki çeyreklerde daha fazla önem kazanacak. Hissenin son 6 ayda ciddi prim yapmış olması, yarınki ilk fiyatlamada hareket alanını sınırlayabilir. Bu nedenle MGROS için ilk seans tepkisi kadar, günün devamında hacmin ve kurum dağılımının nasıl şekilleneceği de önemli olacak.

UYARI: Bu içerik bilgilendirme amacıyla hazırlanmıştır. Yatırım tavsiyesi değildir. Hisse senedi piyasalarında fiyatlamalar bilanço verileri, sektör koşulları, borçluluk yapısı, nakit akışı, aracı kurum işlemleri, takas değişimleri ve genel piyasa koşullarına göre değişebilir.

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım kararlarınız, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir.

Makale

Makale

Banka müşterlerinin en şikayetçi olduğu konulardan biri; müşteri temsilcisi ile geç iletişim kurmaktır. Bankalar, sesli ...

Haber

Haber

Dün gece yarısında S&P bazı ülkelerin kreid notları ve göünümleri ile ilgili güncellemelerini yayınladı. Türkiye'nin kre...

Borsa

Borsa

Borsa İstanbul'da tarihi gün: BIST 100 endeksi %2,75 yükselişle 12.000 puan barajını aştı. Bank of America'nın 3,1 milya...

Borsa

Borsa

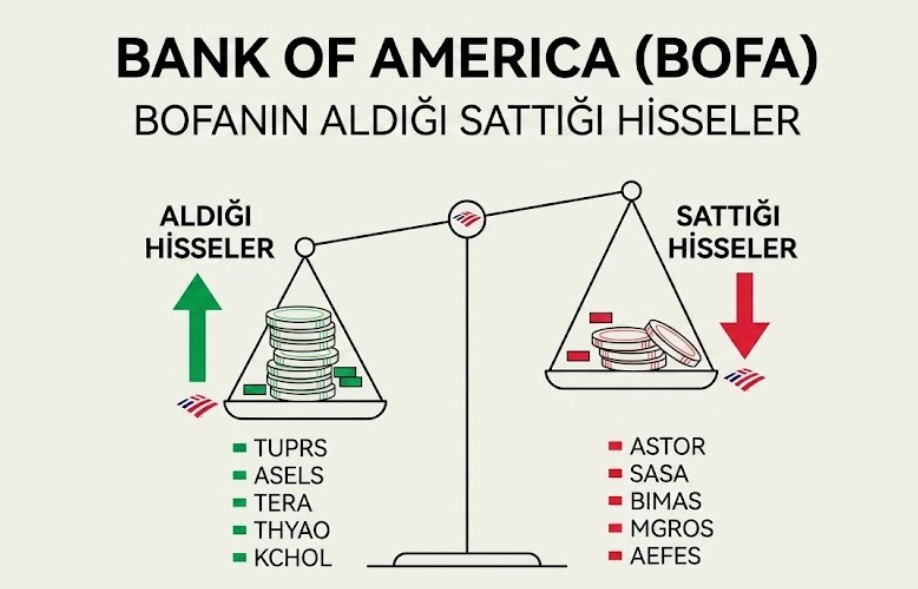

BofA bugün ne aldı, ne sattı? İş Bankası ve THY'de yüklü satış yapan kurum, 1.8 milyar TL ile o hisseyi süpürdü. İşte Bo...

Borsa

MGROS bilanço analizi: Migros 2026 ilk çeyrekte 1,6 milyar TL net kâr açıkladı. Satış, FAVÖK, borçluluk, nakit akışı ve ...

Makale

Makale

Sermaye piyasaları aracılığı ile yatırım faaliyeti gösteren yatırımcıların sermaye piyasası suçları hakkında kesinlikle ...

Yorum Yaz