Amortisman Nedir, Ne İşe Yarar ve Nasıl Hesaplanır?

Amortisman en açık anlamıyla firmaların kullanmadığı malların gün geçtikçe herhangi bir sebepten dolayı değerinin düşmesi veya yıpranması olarak bilinir. Ortaya çıkan bu düşüş hesaplar yardımıyla üretime yeni sokulan ürünlerin maliyetlerine eklenmektedir. Bu hesaplamanın ardından gündeme gelen açık ise işletme giderlerine eklenmektedir. Bu kelimenin anlamı aslında aşınma ve yıpranma olsada genel olarak bakıldığında her iki açıklamadada aynı sonuçlara ulaşıldığı görülmektedir. Bu terim ile ilgili detaylı bilgilere vakıf olmanız için bu yazımızı yayına aldık. Bu içerikte Amortisman Nedir? Amortisman Hesaplaması Nasıl Yapılır? gibi konular hakkında bilgi sahibi olmanız hedeflenmektedir.

Amortisman Neye Yarar?

Amortisman politikası uygulanış bakımından genelde büyük veya küçük farketmeksizin işletmelerin genel muhasebesini kayıt altına alırken duran varlıklarda oluşacak yıpranmaların üstünü kapatmasına yaramaktadır. Bu durum gerçekleşirken en fazla önem verilen olay dönemselliktir. Bunun sebebi ise gelir gider dengesinin zamanlara göre ayrılacak olmasıdır. Bu sayede hangi gider veya gelirin hangi dönemlerde gerçekleştiğini görmek çok kolay hale gelecektir. Bu kavram aslında bütün olarak gözüksede kendi içerisinde bazı bölümlere ayrılmaktadır. Bu bölümlerden en önemlisi maddi duran varlıklarda uygulanmakta olan amortismandır. Bu bölüm tam olarak arazi, arsa, bina, taşıt ve demirbaş gibi eşyaları kapsamı içerisine almaktadır. İşletmenin elinde bulundurduğu bir varlığın maddi değere sahip olması için işletmenin muhasebe kayıtları içerisinde bulunması, işletmenin kullanmak veya satmak amacıyla sahip olmuş olması ve son olarak ekonomik değeri bir yıldan daha uzun süre olması gerekmektedir. Bunun yanı sıra herhasngi bir maddi değere sahip olmayan amortismanlarda bulunmaktadır. Bu amortismanın hesaplanması işletmede kaydı olmasına rağmen herhangi bir değeri olmayan malların üzerinden yapılmaktadır. Ancak günümüzde en yaygın şekilde kullanılan amortisman hesaplaması maddi duran varlıklar üzerinden yapılmaktadır.

Amortisman Kaydı Nasıl Yapılır?

Amortisman kayıtları her şirketin uygulayış biçimi farklı olmasına binayen uygulanan politikalar çerçevesinde 7A ve 7B seçeneklerine göre tutulmaktadır. Bu iki seçeneğin birbirinden farkları ise 7A giderlere göre amortisman kaydını önplana çıkarır. Bu hesaplamada giderin nasıl, nereye ve ne zaman gittiğini kesinlikle belirtmek gerekmektedir. 7B seçeneğinde ise kayıt tutulurken malın gelir ve gider dengesi baz alınır. Seçeneklerin özellikleri her ne kadar farklı olsada düzenli bir şekilde kayıt tutulması mecburidir.

Amortisman Yöntemleri Nelerdir?

Amortisman hesabı yapılırken kullanılmakta olan 2 ana yöntem bulunmaktadır. Bu yöntemler;

Normal (Eşit Tutarlı) Amortisman Yöntemi

Bu yöntem eşit tutarlı amortisman olarakta bilinmektedir. Bu yöntemde amortismanın hesaplanması maddi duran varlığın tutarı sabit bir amortisman tutarına bölünerek hesaplanır. Bu yöntemi bir örnek ile açıklamak gerekirse,

X işletmesi %18 KDV hariç 20.000 Türk Lirası değerinde bir demirbaş aldı. Alınan demirbaşın ekonomik ömrü 5 yıldır. Bu durumda amortisman hesabı şu şekilde yapılır;

Amortisman Oranı / Ekonomik Ömür = 1/5 = 0,20’dir. Bu sonuç %20’ye denk düşer. Bu durumda amortisman değeri ise 20.000 x %20 = 4.000 Türk Lirasıdır.

Azalan Bakiyeler (Hızlandırılmış Amortisman) Yöntemi

Bu yöntemde amortisman hesaplaması yapılırken varlıklar normal amortismandan farklı olarak 2 kat daha hızlı giderleşmektedir. Bir yandanda giderleşme işlemi alış tutarı ile değil sene başına devretmekte olan net defter değeri üzerinden yapılır. Bir örnek ile hesaplama yöntemini açıklayalım,

İşletmenin maddi varlığı aldığı para miktarı 500 TL olsun. Bu maddi varlığın fayda sağladığı süre 5 yıl olsun. Bu durumda amortisman hesabı şu şekilde yapılır;

İlk yıl için; 500 / 5 x 2 = 200 TL olarak giderleştirme yapılır.

İkinci yıl için; (500 – 100) = 400 / 5 x 2 = 160 TL olarak giderleştirme yapılır.

Üçüncü yıl için; (400 – 160) = 240 / 5 x 2 = 96 TL olarak giderleştirme yapılır ve hesap bu şekilde devamlılık sağlar.

Burada yer alan bilgi, yorum ve tavsiyeler yatırım danışmanlığı kapsamında değildir. Yatırım kararlarınız, mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir.

Makale

Makale

Hırvatistan'da asgari ücret ne kadar? Hırvatistan'da asgari ücretle geçinilir mi gibi soruların cevaplarını ve Hırvatist...

Borsa

Borsa

Borsa İstanbul günü yüzde 1,32 düşüşle kapadı. En çok alım yapan kurum TERA, en çok satış yapan Bank of America oldu. Ba...

Makale

Makale

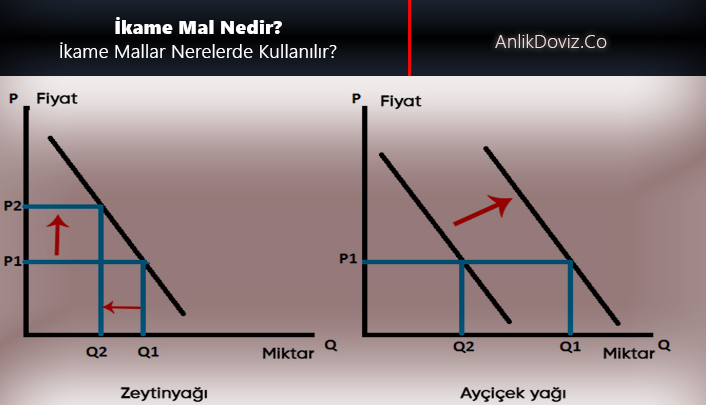

İkame mal ne demek, ikame mal örnekleri nelerdir?İkame mallar nerelerde kullanılır gibi soruların detaylı cevaplarını bu...

Makale

Makale

Sahibini zengin eden sıra dışı iş fikirlerini konu aldığımız önemli bir yazı dizisini sizlerle paylaşıyoruz.

Haber

Haber

TCMB beklenmeyeni yaptı ve faizleri tam 350 baz puan artırdı. Piyasalarda faiz kararına ilk tepkiler ve güncel beklentil...

Borsa

Borsa

SPK Başkanı Ömer Gönül, halka arzlara yönelik talebin yüksek olduğunu ve başvuruların artmaya devam ettiğini açıkladı. G...

Güncel Yorumlar / Forum